Čo robí japonskú ekonomiku výnimočnou?(Komentár)

Japonsko bolo vždy považované za odlišné od ostatných krajín. Od začiatku 90. rokov 20. storočia zažívalo desaťročia dlhej deflácie a nulových úrokových sadzieb. V súčasnosti uvažuje o zvýšení úrokových sadzieb, zatiaľ čo ostatné krajiny sa snažia sadzby znížiť.

V pozadí je, samozrejme, dlhodobé a výrazné znehodnocovanie meny. Zaujímavé je, že táto situácia nie je zlá, pretože akciový trh zaznamenáva historické maximum. Avšak keď sa ekonomika vrátila späť, mali by sme v Japonsku vidieť vysokú infláciu, ale trh ani tvorcovia politiky Bank of Japan (BoJ) nepovažujú infláciu v krajine za vysokú.

Z cyklického hľadiska by sme sa nemali zameriavať na úroveň rastu, ale na jeho smer. U starnúcej krajiny, akou je Japonsko, budú reálny rast a inflácia určite nízke, čo je však normálne. Ide však skôr o štrukturálny než cyklický faktor. Odstránením trendových zložiek týchto premenných by sa aj tak ukázali cyklické pohyby spôsobené globálnymi a špecifickými šokmi. I keď možno odklonenie vykonať pomocou štatistického filtra, jednoduchá miera, ako je medziročný rast, už môže zachytiť takúto cyklickú zložku vzhľadom na to, že rast trendovej zložky je minimálny.

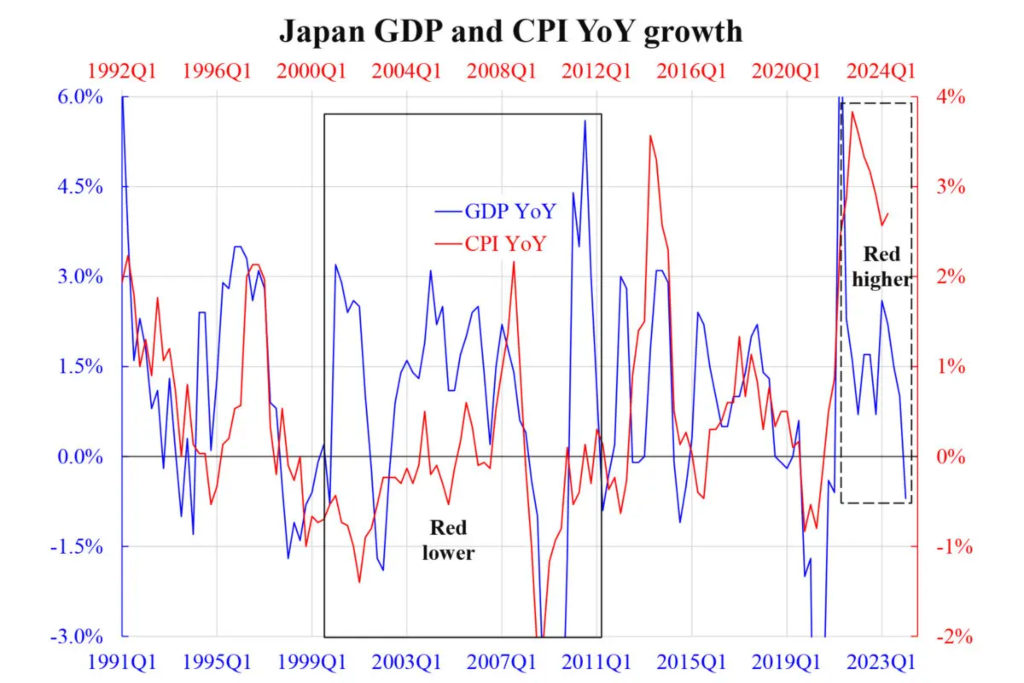

Uvedený graf znázorňuje medziročný rast dvoch kľúčových premenných, a to hrubého domáceho produktu (HDP) a inflácie indexu spotrebiteľských cien (CPI-inflácie), ktoré odrážajú reálne množstvo, resp. nominálnu cenu. Zvyčajne, pokiaľ krajina nie je vystavená nepriaznivým ponukovým šokom, napríklad počas pandémie alebo vojny, by dopytové šoky mali viesť k pozitívnej korelácii medzi týmito dvoma ukazovateľmi – predstavte si rovnovážny bod (v čase) pod posunom krivky dopytu. To skutočne platí v Japonsku, vzhľadom na oneskorenie CPI, kde sa obe priamky zväčša pohybujú rovnakým smerom, pričom CPI je o rok pozadu.

Vzhľadom na tento vzťah, keď zmena rastu HDP o 1,5 % vedie k zmene rastu CPI o 1 %, existovali obdobia, keď bola inflácia „pod“, a obdobia, keď bola „nad“. Na začiatku roka 2000 bola inflácia nižšia, ako sa očakávalo (vzhľadom na hospodársky rast), zatiaľ čo v posledných rokoch bola vyššia. Tieto zlomy v korelácii sú zaujímavé a zaslúžia si vysvetlenie.

Je všeobecne známe, že pod infláciou v roku 2000 sa skrýva dlhová deflácia. Jej obdobie „nad“ v posledných rokoch však mnohí analytici prehliadali. Reálna stránka ekonomiky zjavne nie je taká vynikajúca, ako ukazuje neudržateľný rast HDP. V súlade s tým by mala inflácia podľa očakávaní klesať, ale nestalo sa tak. Nepriaznivé ponukové šoky spôsobené v dôsledku covidu-19 a geopolitického napätia boli skutočne príčinami, ale v súčasnosti už väčšinou ustúpili. Potom je zostávajúcou príčinou s najväčšou pravdepodobnosťou zneužívanie uvoľnenej menovej politiky.

Dlhodobo záporné reálne úrokové miery a znehodnocovanie výmenného kurzu sú bežnými príčinami vysokej inflácie. Posledná inflácia v Japonsku opäť nie je v porovnaní s inými krajinami vysoká, ale rozhodne nie je nízka vzhľadom k rastu jeho HDP. To naznačuje, že po chybe, kedy Japonská centrálna banka na začiatku 90. rokov príliš neskoro uvoľňovala, sa teraz pravdepodobne dopúšťa ďalšej chyby, keď príliš neskoro sprísňuje.

Zdá sa, že táto abnormalita je skôr výsledkom prevažne politických chýb ako výnimočnej ekonomiky.

Názory vyjadrené v tomto článku sú názormi autora a nemusia nevyhnutne odrážať názory The Epoch Times.

Pôvodný článok